La Empresa Metro de Bogotá recibió con especial interés las observaciones de la Contraloría General de la República (CGR) y de todos los órganos de control, cuya vigilancia es fundamental para garantizar la transparencia y eficiencia en la gestión del proyecto PLMB.

Bogotá, martes 07 de enero de 2020. La Contraloría General de la República presentó el informe final de la auditoría originada en la solicitud de investigación especial que hiciera la Alcaldía Mayor de Bogotá, el representante a la Cámara Germán Navas y el concejal Hollman Morris en septiembre de 2019.

Tras esa solicitud, el Contralor General de la República encargó a la Contraloría delegada para el sector de infraestructura física y telecomunicaciones para que realizara un control excepcional sobre el proceso de diseño, estructuración y la licitación internacional para contratar la PLMB, proceso que terminó el pasado jueves 19 diciembre.

Durante la auditoría especial se evaluó el cumplimiento de los documentos CONPES 3882, 3899 y 3900 de 2017, los convenios y demás documentos de la licitación pública internacional; los contratos celebrados para la estructuración técnica, legal y financiera del proyecto de la PLMB, y se tramitaron denuncias y peticiones presentadas ante la CGR por algunos actores ciudadanos. La CGR también analizó los supuestos riesgos identificados en los pronunciamientos de control jurisdiccional respecto a la gestión adelantada para llevar a cabo la Licitación Pública Internacional (LPI).

Como resultado de la auditoría, la CGR afirma que no evidencia incumplimiento en ninguna de las disposiciones de los documentos CONPES; tampoco evidenció faltas a los procedimientos legales para acceder a las vigencias futuras. En cuanto al uso de los recursos destinados al convenio con la FDN para los estudios y diseños, la CGR concluye que la ejecución “resulta conforme” en todos los aspectos significativos.

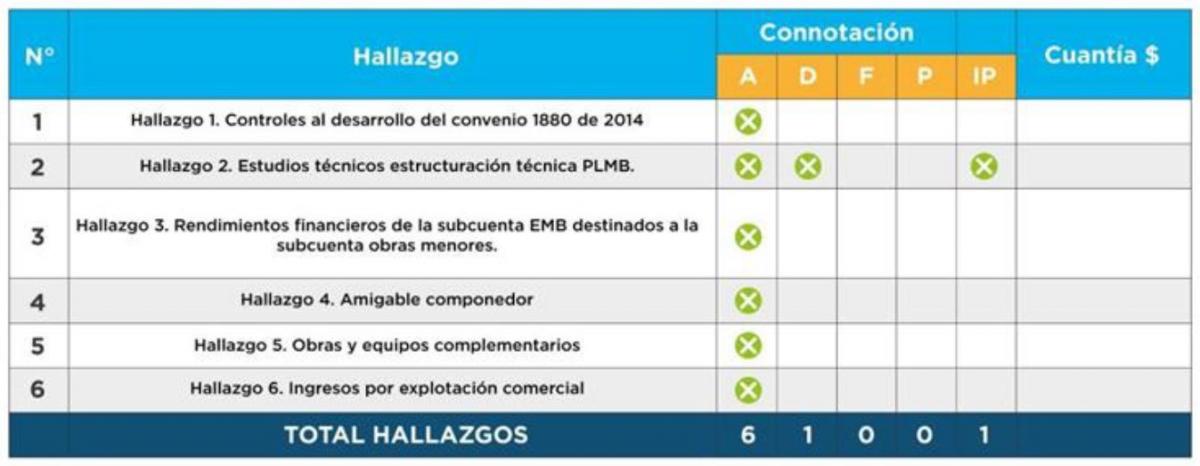

No obstante, la CGR “constituyó seis (6) hallazgos administrativos, de los cuales uno (1) puede tener incidencia disciplinaria y uno (1) para indagación preliminar”, según invoca el informe en su parte central. La CGR elevó recomendaciones para implementar un plan de mejoramiento al interior de la Empresa Metro.

El ingeniero Andrés Escobar Uribe, gerente de la Empresa Metro, expresó: “Son bienvenidas las observaciones de la CGR y de todos los órganos de control, las ya realizadas y las que vengan en el futuro. El proyecto es muy complejo y todas las observaciones son útiles para el buen desarrollo del metro y, en general, para todos los proyectos de la ciudad. Todas han sido y seguirán siendo atendidas desde la EMB. Somos los más interesados en ejecutar un proyecto con toda la transparencia que el manejo de recursos públicos demanda”.

En este informe, la CGR solicitó a la Empresa Metro de Bogotá implementar un plan de mejoramiento con el fin de adelantar actividades que respondan a cada uno de los hallazgos reportados en el informe final de auditoría de cumplimiento del desarrollo de la Primera Línea del Metro de Bogotá –PLMB-. La EMB se refirió a los seis hallazgos administrativos de la Contraloría General de la siguiente manera:

Hallazgo 1: Controles al desarrollo del Convenio 1880 de 2014 entre el Distrito y la Financiera de Desarrollo Nacional -FDN-.

La CGR cuestiona que la Empresa Metro de Bogotá haya dejado en manos de la FDN la responsabilidad de recibir, estudiar y avalar los documentos entregables producto de las consultorías realizadas como parte del convenio 1880 de 2014, debilitando, asegura la CGR, el control que debería ejercer la EMB sobre esos procesos.

Frente a este tema, la empresa manifestó al ente de control que muchos de los productos contaban con verificación de la FDN como entidad experta y los productos entregados contaron con interventoría. Tanto así, que la CGR concluye que no evidenció posibles incumplimientos del convenio que dio origen a los estudios (No 1880 de 2014). En este sentido, la entidad comparte la posición de la CGR y por esta razón se encuentra en proceso la formulación de un plan de fortalecimiento institucional.

Hallazgo 2: Estudios de la estructuración técnica.

La Contraloría asegura que se realizó un Estudio de Impacto Ambiental y Social (EIAS) que permitiera garantizar el cumplimiento de las salvaguardas y estándares ambientales y sociales de la banca multilateral, cuando dicho estudio ya existía; por lo cual, según el informe, existe la posibilidad de que se haya elaborado dos veces por el mismo estudio. Este hallazgo, de acuerdo con el informe de la CGR, podría tener consecuencias disciplinarias y se encuentra en indagación previa.

La Empresa Metro aclara que, en efecto, se trata de dos productos distintos: los estudios de impacto ambiental originales se contrataron bajo las normas colombianas, mientras que los segundos se hicieron con un alcance diferente, orientado a dar cumplimiento a los estándares internacionales, que son más exigentes en varias materias. Dichos estándares o “salvaguardas” son exigidos por la banca multilateral para poder acceder a sus créditos.

Hallazgo 3. Rendimientos financieros de la subcuenta EMB destinados a la subcuenta Obras menores

La CGR encuentra que se pretende financiar algunas obras menores de la PLMB con los recursos producto de los rendimientos financieros de los aportes del Distrito y la Nación, a pesar de que el decreto 111 de 1996 (en su Artículo 16, Parágrafo 2) señala que los rendimientos financieros de los establecimientos públicos provenientes de la inversión de los recursos originados en los aportes de la Nación deben ser consignados en el Tesoro Nacional.

En relación con este punto, la EMB explica que el patrimonio autónomo será constituido por el concesionario (quien será el fideicomitente único) para manejar toda la universalidad de los ingresos y egresos del contrato de concesión. De esta manera, cuando los recursos son transferidos e ingresan a dicho patrimonio autónomo, ya se trata de recursos ejecutados presupuestalmente por la EMB, aunque por disposición contractual, la EMB sea beneficiaria de una cuenta de dicho patrimonio autónomo y de los rendimientos que allí se generen, los cuales también se destinan al mismo proyecto.

La Secretaría Jurídica Distrital y la Oficina Asesora Jurídica de la EMB revisarán con detalle el tema para dirimir esta diferencia de interpretación.

Hallazgo 4: Amigable componedor.

La EMB adoptó la figura del Amigable componedor para resolver controversias menores entre el concesionario y la empresa, para lo cual recibirán una remuneración permanente.

La CGR mostró inquietud por la remuneración permanente del Amigable componedor, sin que en todos los meses se presenten controversias y actividades profesionales. La Contraloría aseguró que no cuestiona la figura ni su permanencia, sino la ausencia de informes periódicos que den cuenta de las actividades profesionales que justifican el pago mensual de los honorarios.

A este respecto, la Empresa Metro insistió en la conveniencia de la figura del Amigable componedor, con el fin de garantizar rapidez en la resolución de posibles controversias y darles garantías. Añadió que, como parte del plan de mejoramiento, en los contratos se incluirán obligaciones adicionales de visitas permanentes, revisión y presentación de informes de avances, con el fin de asegurar la inmediatez de las respuestas ante controversias, y para soportar los pagos periódicos.

Hallazgo 5: Obras y equipos complementarios.

La CGR no identifica con cargo a qué recursos se atenderán obras y equipos complementarios.

De acuerdo con el contrato de concesión suscrito, se entiende por “obras y equipos complementarios, aquellas obras y equipos que no estén contemplados en las obligaciones a ser ejecutadas por el concesionario de conformidad con lo previsto en este contrato y en las especificaciones técnicas en los términos de la sección 23.3 de este contrato”.

De acuerdo con lo anterior, la EMB destacó que en caso de que se presente la necesidad o se identifique la conveniencia de llevar a cabo obras y equipos complementarios a la PLMB (por ejemplo, un puente peatonal adicional a los contratados), se procederá conforme a lo que establece la ley y el propio contrato en materia de adiciones. Esto significa que, en su momento, la EMB deberá agenciar los recursos presupuestales para las obras y/o equipos complementarios, según el valor que se estime con los procedimientos contractuales.

Hallazgo 6: Ingresos por explotación comercial.

Finalmente, el ente de control afirma que en la estructuración financiera no encontraron los estudios o instrumentos técnicos que permitieron definir por qué los recursos que se generen por la explotación comercial de la PLMB (publicidad en el metro y arriendos de locales en estaciones) se destinarán en un 60% para la EMB y 40% para el concesionario.

Al respecto, la EMB informa que la gestión comercial de las estaciones estará a cargo del concesionario, lo que significa que corren por su cuenta la vigilancia, aseo, servicios públicos, mantenimiento y en general todos los gastos de operación de cada estación. Como remuneración de dicha gestión operativa, en el contrato de concesión, por esta labor, el concesionario recibirá el 40% de los ingresos brutos por venta de publicidad y arriendos, mientras que el Estado (la EMB) recibirá el restante 60%.

Ante el requerimiento de la CGR, la Empresa Metro explica que estos porcentajes son el resultado del análisis de casos similares exitosos en otro tipo de infraestructura de transporte. Por ejemplo, la explotación comercial del aeropuerto El Dorado le deja al Estado -la Aeronáutica Civil en este caso-, el 46,16% de los ingresos por explotación comercial, mientras que del aeropuerto Alfonso Bonilla Aragón del Valle del Cauca, el Estado solo percibe el 41.01%. Se logra con la participación anteriormente detallada, un mayor beneficio para la EMB que en proyectos similares. En el caso del metro de Medellín la forma de contratación de estos servicios no es comparable con la concesión. En otros casos de sistemas de transporte tipo metro fuera de Colombia, la repartición promedia el 50%-50%. Es importante señalar que los únicos precedentes nacionales para este tipo de modelo de ingresos son los aquí presentados.

En cuanto a los mecanismos de control, la EMB informó que están definidos en el contrato de concesión, los cuales incluyen que los dineros cobrados a comerciantes ingresarán a una cuenta fiduciaria con un mandato irrevocable de reparto y no a las cuentas del concesionario.

Este es el resumen de los resultados, extraído del informe final de la Contraloría General de la República:

Sobre las conclusiones del reciente informe, el ingeniero Escobar destacó que “la Contraloría General de la República ejerció con rigor su labor de control excepcional a esta empresa distrital. Para nosotros, el balance es muy satisfactorio, dado que recoge actuaciones desde el inicio del proceso de diseño, estructuración y contratación. Es apenas normal que se reporten recomendaciones sobre aspectos que se pueden mejorar. Lo más satisfactorio del informe es que ninguno de los hallazgos se refiere a posibles impactos fiscales o penales, y ninguno señala que hubiese dolo ni indicios de corrupción en ninguna parte del proceso. Este informe nos deja comprometidos con el mejoramiento de los procesos de la EMB de cara a la estructuración de la continuación de la PLMB hasta Suba y Engativá, conforme al programa de gobierno de la alcaldesa Claudia López”.

Para ver el boletín completo haga clic aquí